Слепая зона. Стартап предлагает новое решение для тех, кому не одобрили кредит

На казахстанский рынок вышел стартап Scorely (Alpika) – скоринг с гарантией выкупа просрочки за 100% основного долга. Создатели утверждают, что помогут нарастить клиентские базы как традиционным финансовым институтам – банкам и микрофинансовым организациям, так и бизнесу в разных сферах – от торговли до образовательных услуг. Рассказываем, как это работает и почему это выгодно бизнесу.

Что такое скоринг

Скоринг (от английского score – счет) – это система оценки клиентов на основе баллов. Обычно это компьютерная программа, в которую вводят данные – например, потенциального заемщика, для получения кредита. Система может «подтягивать» разные статистические данные – от размера пенсионных отчислений и налоговых выплат до долгов по коммунальным услугам – и на их основе выставлять рейтинг.

Если он выше определенной отметки, установленной в системе, то кредит одобрят. Если же баллов недостает, то приходит отказ. При этом у каждого финансового института системы скоринга собственные, и они могут отличаться по набору данных, которые проверяет система.

Почему скоринг может отказать человеку

Зачастую скоринговые системы проверяют платежеспособность потенциальных клиентов по базовым данным – пенсионным отчислениям, наличию просрочек, полученным ранее займам или текущему доходу.

Но если с чем-то из этого проблемы (например, год назад вы на один день просрочили платеж по рассрочке на телефон), то системе скоринга это может не понравиться. И она снизит ваши баллы, что, в свою очередь, снизит вероятность получения нового займа или рассрочки.

Для Казахстана при этом очень актуальна тема самозанятости. По данным официальной статистики, в 2021 году в нашей стране было почти 2,1 млн самозанятых граждан трудоспособного возраста. Это означает, что у них есть занятость и доходы, но они не оформлены официально в качестве наемных работников, имеющих трудовой договор. Из-за этого нет ни пенсионных отчислений (либо они минимальны), ни строго зафиксированной суммы дохода.

Соответственно, классическая система банковского скоринга оценит таких клиентов с низким баллом. А это прямой путь к отказу в кредитовании.

Что делать

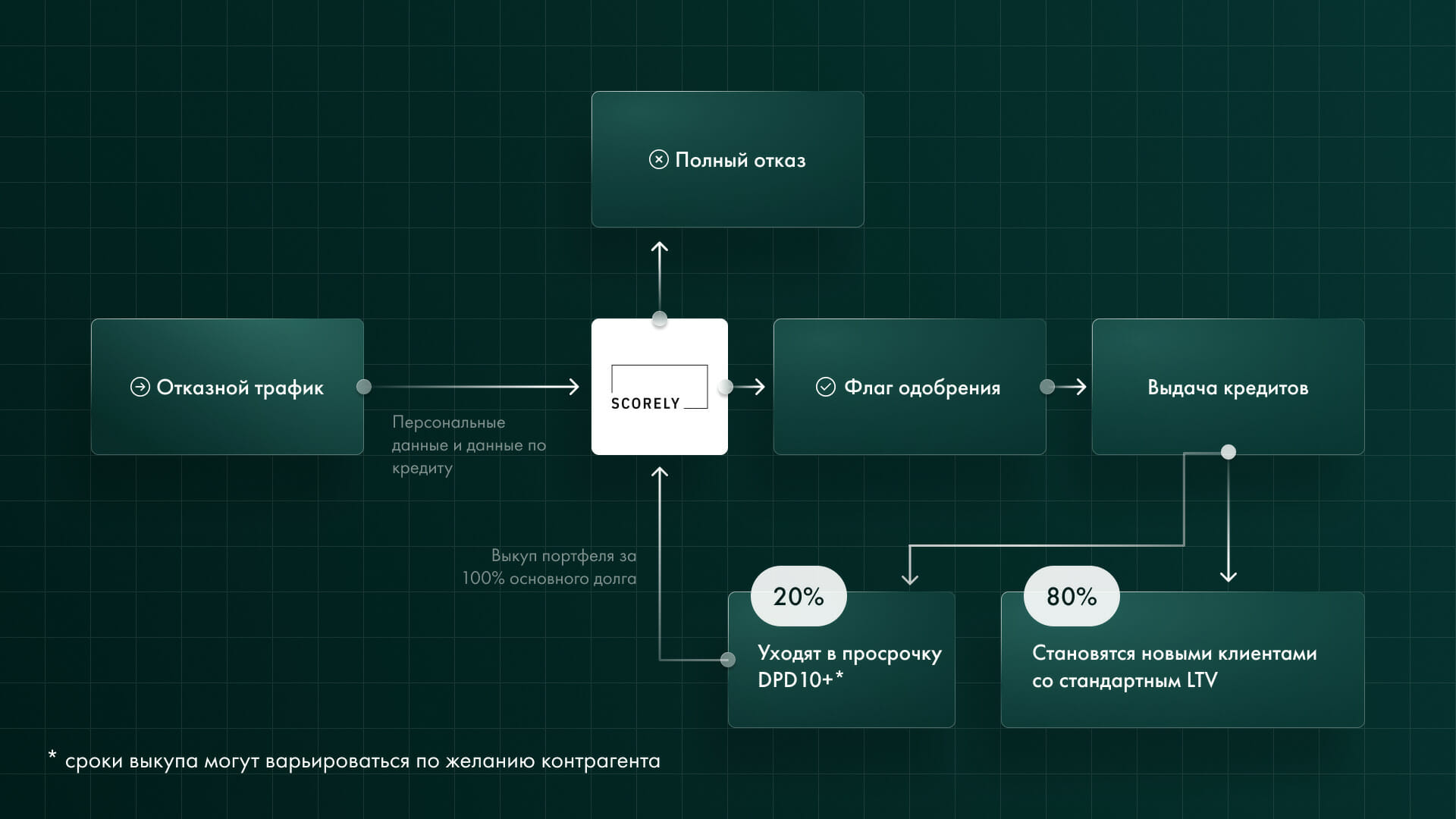

Выражаясь финансовыми терминами, всех потребителей, которых не пропустил скоринг, называют «отказной зоной». Scorely утверждает, что из таких отказников около 20% – это платежеспособные клиенты. Их можно конвертировать в дисциплинированных и лояльных заемщиков, которые способны выполнять долговые обязательства. А это прямая выгода для банков, МФО и компаний, работающих по модели рассрочки.

Для этого Scorely предлагает услугу – дополнительный скоринг с гарантией выкупа просроченных обязательств за 100% основного долга.

Как работает это решение

Скоринг от Scorely ни в коем случае не стремится заменить уже действующие системы оценки в банках, МФО или других кредитных организациях. Он их дополняет, работая с клиентами после отказа основного скоринга.

Если система принятия решений Scorely «ошибается», и заемщик выходит в просрочку, то такой долг выкупают у кредитной организации за 100% исходного размера задолженности.

Дело в том, что классический скоринг в банках и МФО оценивает заемщика с точки зрения его платежной дисциплины до конца обслуживания займа. А скоринг от Scorely настроен на другую цель – он оценивает заявку, прогнозируя возможность ее взыскания на горизонте от года и более.

Заменяя акцент с классических источников (таких как бюро кредитных историй, которыми обычно пользуются участники рынка) на альтернативные – данные с торговых площадок, из социальных сетей, по неофициальным доходам и из прочих открытых источников информации, в сочетании с принципиально иным предсказываемым событием, алгоритмы машинного обучения способны установить новые зависимости, которые и позволяют выделить новый сегмент клиентов в «отказном» трафике.

Таким образом, скоринговая система Scorely видит более полный портрет потенциального заемщика и вычисляет, сможет ли он реально обслужить заем или рассрочку, а не основывается только на официальной статистике.

Стартап берет на себя риск и фактически поручается за «отказного» клиента, позволяя кредитным организациям выдавать свободнее по risk-free шлюзу.

Кому подойдет это решение

Для банков и МФО в среднем новая для нашего рынка система скоринга конвертирует до 20% отказного трафика в новых платежеспособных клиентов.

Для e-Commerce и EdTech-индустрии Scorely готова стать вариантом собственной рассрочки от лица магазина и работать с полным клиентским потоком.

В Казахстане кредитный рынок насыщен предложениями от множества игроков, что приводит к повышению конкуренции за внимание клиента и, как следствие, к росту затрат на привлечение клиента. В итоге кредитные организации получают все меньше заявок на кредитование. И в этом случае именно прежняя «отказная зона» сможет стать для них источником дополнительной клиентской базы.

Для бизнеса из сферы электронной торговли или онлайн-образования Scorely позволяет без рисков запустить собственную рассрочку — за счет аутсорсинга услуг по обслуживанию задолженности и гарантии выкупа долга.

Благодаря гарантии от Scorely в обоих случаях все игроки смогут получить дополнительный доход: клиенты – благодаря одобрению своих заявок, банки и бизнес – благодаря росту своих продаж.

А в чем тогда выгода Scorely?

Сам скоринг для партнеров системы Scorely бесплатный. Комиссия есть, но она взимается не за сам факт оценки потенциального клиента, а только при выдаче кредита или рассрочки по гарантийной заявке.

Размер комиссии обсуждается с каждым партнером индивидуально и может меняться в ходе сотрудничества на выгодных для всех сторон условиях. Процент вознаграждения, конечно, будет иметь зависимость от ожидаемого уровня просрочки и факта оценки потока заявок, полного или отказного.

Это решение уже где-то используется?

«Да, с 2021 года проект Scorely запущен в четырех странах мира. В СНГ у нашего стартапа уже 15 средних и крупных b2b клиентов в сегментах e-Commerce, Банки, Лизинг, EdTech и МФО, а Казахстан для нас рынок номер один. За неполные два года работы на рынке Казахстана наши партнеры-клиенты выдали более 30 тыс. займов под нашу гарантию», – говорит директор Alpika в Казахстане Асхат Болеген.

Чем это отличается от других компаний, предоставляющих услуги скоринга?

Альтернативный скоринг – тренд последних лет для кредитной отрасли. Расширение зоны катофа (от англ. Cut Off – отсекать) – вечный вызов риск-департаментов. Scorely – первое решение на рынке, которое готово в прямом смысле слова поручиться за результат своего скоринга.